15 июля 2015

Патентная система для экономных индивидуальных предпринимателей в сфере таксиПатентная система налогообложения установлена главой 26.5 «Патентная система налогообложения» Налогового кодекса Российской Федерации и введена на территории города Москвы Законом города Москвы от 31.10.2012 №53 «О патентной системе налогообложения».

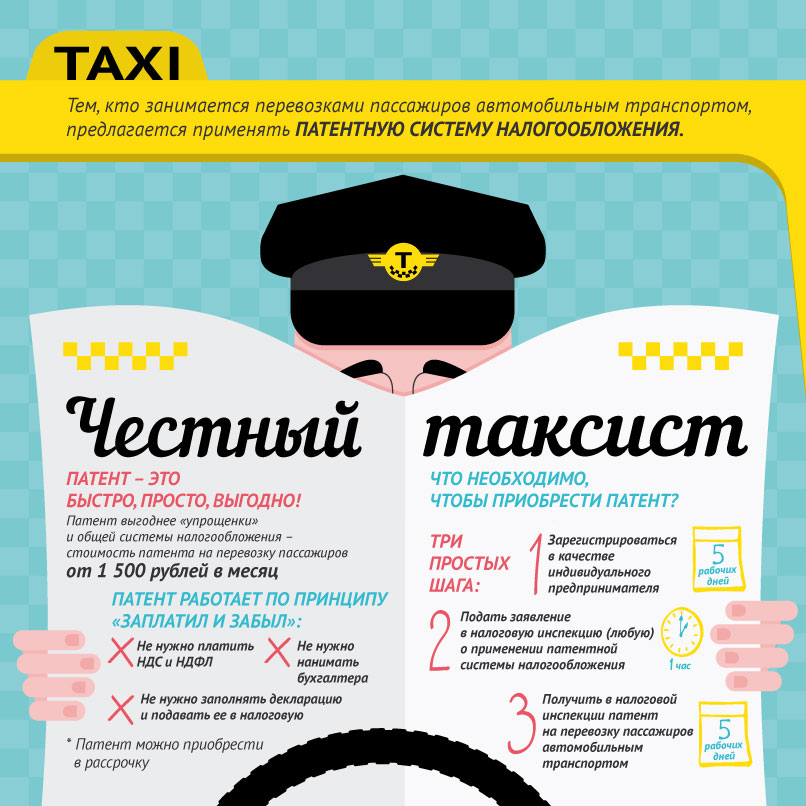

В настоящее время индивидуальные предприниматели, оказывающие услуги по перевозке пассажиров автомобильным транспортом, вправе использовать один из трех режимов налогообложения: традиционную систему налогообложения с уплатой всех установленных законодательством Российской Федерации налогов и сборов, упрощенную систему налогообложения с освобождением от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, а также патентную систему налогообложения.

Вместе с тем, патентная система налогообложения имеет ряд преимуществ по сравнению с другими системами налогообложения, основные из которых:

1. Низкая ставка налога – 6% от потенциально возможного к получению годового дохода.

Для автомобилей с количеством посадочных мест до 5 (включительно) установлен в размере 300 тыс. рублей в год на 1 автотранспортное средство.

Таким образом, сумма налога на 1 автомобиль, используемый при перевозке пассажиров легковым такси, составит 18 тыс. рублей в год или 1,5 тыс. рублей в месяц.

2. Освобождение от уплаты всех прочих налогов в отношении того вида деятельности, на который приобретен патент.

3. Упрощенный порядок ведения бухгалтерского учета, отсутствие необходимости подавать налоговые декларации.

В соответствии со ст. 346.45 НК РФ патент может быть выдан по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года. Патент на срок до 6 месяцев может быть оплачен единовременным платежом не позднее даты окончания срока действия патента, на более длительный срок – единовременно или в рассрочку.

Согласно пункту 2 статьи 346.44 НК РФ переход на патентную систему налогообложения или возврат к иным режимам налогообложения осуществляется индивидуальными предпринимателями добровольно в порядке, установленном главой 26.5 НК РФ.

Департаментом экономической политики и развития города Москвы подготовлена информационная брошюра, разъясняющая преимущества и проблемные вопросы применения патентной системы налогообложения.

Скачать информационную брошюру

|

Новости